[摘要] 全球主要经济体的大部分国家,在经济增长中枢下行后,都出现了居民杠杆率长期持续提升的现象。只要经济继续保持中高速增长,基本面就是有支撑的。三四五线城市楼市的体系性回暖,未必会受到棚改货币化收紧的较大影响,只不过行情会由此前的一路猛冲,变成细水长流

前些日子市场上一则“国开行棚改项目合同签订审批权限回收总行,以后多以实物安置为主”的传闻,使得恐慌的情绪迅速蔓延开来,A股房地产板块产生了不小的跌幅。

今年一季度,我国平均房价仍保持上涨态势。在一二线城市房价被诸多调控政策限制的情况下,涨幅其实主要是来自于三四五线城市。在房价上涨的背景下,资本之所以如此敏感,“舆论”作用不小。有观点认为,过去几年中,棚改货币化安置是推动此轮三四五线楼市行情的根本原因。

那么,“棚改”究竟是怎么一回事?与楼市涨跌又有何关联?三四五线楼市上涨的原因究竟有哪些?

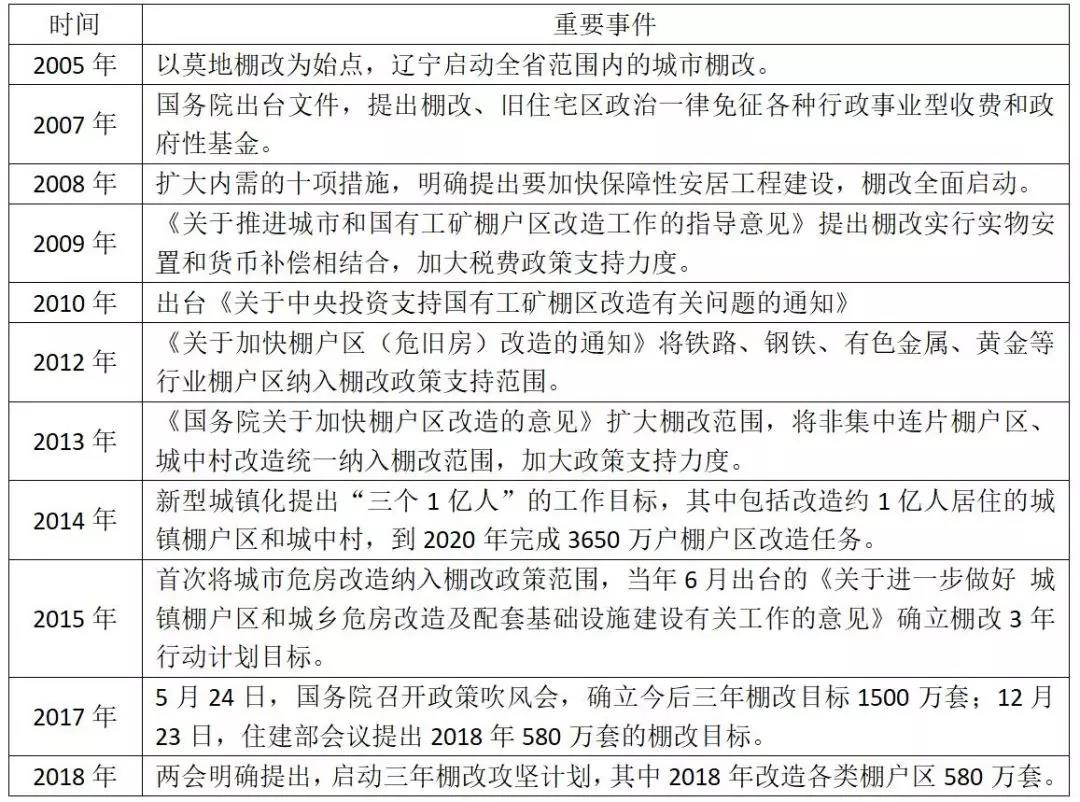

1、十四年棚改:从实物安置到货币化安置

“棚户”议题其实由来已久,可以追溯到2004年。辽宁省以莫地棚户区改造为起始点,为集中式的棚户区改造拉开序幕。

此后,在相当长的时间里,棚改都是以实物安置为主,即拆了棚户区的房子,补偿给原住户的也是房子。这期间,三四五线城市的房价保持平稳。

我国棚改的政策演变历程

来源:根据公开资料整理

而自2013年开始,棚改安置开始采用一种新的形式——货币化安置,即拆掉棚户区房子以后,用现金对住户进行补偿,人们拿到钱到市场上去买房子。此后,货币化安置比例逐年提升。

这时候问题来了,当时三四五线城市的库存高企,土地价格便宜且卖不出去,地方政府根本就拿不出钱来补贴被拆迁的居民。

拿不出钱,棚改货币化资金哪里来?主要有四种途径:

一是财政拨款,主要包括中央和地方,中央财政拨款计入中央补助城镇保障性安居工程专项资金,此类资金的数目占比很小,地方财政拨款纳入地方住房保障支出;

二是政策性银行贷款,即国开行和农发行的棚改专项贷款,央行PSL投放是此类专项贷款的重要来源,占比达80%左右;

三是商业贷款;

四是地方政府发债,例如发行棚改专项债(今年6月20日,首单棚改专项债落地天津,天津市财政局招标发行15亿元棚户区改造专项债,期限5年)。

这其中,PSL(抵押补充贷款)是棚改货币化资金的主要来源。这一点,通过对比国开行历年来发放棚改贷款的情况和央行近年来PSL贷款资金规模的走势,很容易得知(如下表)。

国开行发放棚改贷款情况

央行PSL贷款资金规模

棚改及货币化安置的推行,具有一石三鸟的功效:

一是可以让困难家庭搬出城镇危旧住房,迁入新居,改善居民住房条件和城市面貌;

二是可以创造住房需求,消化三四五线城市高企的库存;

三是可以拉动房地产投资,缓解地方政府紧张的财政状况。

现在让我们来梳理一下,棚改货币化安置通常的流程是——

政府规划一批棚改项目,向政策性银行申请专项贷款,国开行再通过PSL拿到央行资金;

贷款到位之后,地方政府通过货币化安置向棚户区居民发放补偿款,棚改拆迁户拿着拆迁补偿款去市场上买房。

由于市场上一下子冒出来一堆手持大把现金的人要买房,原本卖不出去的房子也一下子有了销路,开发商解了套、赚了钱又向地方政府手里购置土地,形成了一个良性的循环,可谓皆大欢喜的局面。

2、“真经”被念歪了

近段时间,市场传闻国开行总行上收棚改贷款合同审批权限,但据报道,国开行相关部门负责人否认了这一传闻,并强调会根据国开行现行信贷管理制度规定,贷款合同的审批及签订权限均在分行,目前没有任何调整变化,合同审批权限仍在分行,不存在总行上收棚改贷款合同审批权限的情况。

这话说得很明确了,并不存在总行上收棚改贷款审批权的情况,不过这位负责人也进一步补充说明,“为深入贯彻中央关于打赢防范化解重大风险攻坚战的精神,落实有关监管要求,国开行将合同审查权限统一到总行,主要是防范地方政府过度举债,避免各地政策把握不一致,集中到总行统一把关。”

言外之意就是,个别地方在实操过程中,把棚改货币化的“真经”念歪了。

按照一般的定义,城市棚户区,是指在城市规划区集中连片简易结构房屋较多、房屋密度大、基础设施简陋、房屋年限长、功能不全、安全隐患突出的区域,包括城市棚户区、国有工矿棚户区、国有林区棚户区和国有林场、垦区危旧房等。之后来棚改还扩展到了集体土地上的城中村改造。

棚户区实况

但一些地方的棚户区明明没有那么多,没有条件,强行创造条件也要上。比如,有网友爆料——

2016年,某地某区38栋别墅型商住楼(100余户)也要进行“棚户区改造”;

有些地方的酒店才建成不到10年,也列入棚改项目拆掉,造成浪费;

……

现实中,这样的并非个例。

如上文所述,虽然国开行贷款的利率很低,但由于国开行贷款条件比较严格,地方政府相当一部分棚改资金来自商业银行等渠道。

过去5年,棚户区住房改造2600多万套。截至去年底,央行提供的抵押补充贷款PSL余额26876亿元。这意味着,中央对棚改的支持力度大约为10万元/套。以房价现状而论,每套10万元其实是不太够的,所以地方政府还得从其他渠道借钱。而随着补偿额度不断增大,领了赔偿的部分拆迁户还拿着钱跑到周边的二线甚至一线城市买房去了,这对三四五线城市就更加不利。

投资要承担风险,借钱容易还钱难。尽管地方政府通过棚改腾挪出了大量的土地资源,然后通过出让土地获得巨额收入,但地方政府的开支也相当大,个别地方出现入不敷出的风险。

我国目前的宏观经济环境和政策,都需要为“激进棚改”踩一脚刹车。自去年以来,我们经济政策核心之一就是要大力降杠杆、稳杠杆。其中的两块,就是地方债务降杠杆和国企降杠杆,二者相当于中国总体宏观杠杆率的70%还多。

棚改既改善了困难家庭的居住条件,又缓解了地方的财政压力。可是,如果任由个别地方激进地推进棚改,不仅推高了房价,而且又会形成地方上巨大的隐形债务,制造新库存,这在去杠杆的宏观背景下形成了不小的风险。

如今,中央将棚改货币化引发的地方债务纳入到地方财政举债总额的管控范围,就是要让地方财负债的速度和总量透明、可控。

3、该继续的棚改仍会继续

那么,在当前的形势下,棚改的脚步会放慢乃至暂停吗?并不会。

国开行的相关负责人说,2016年下半年以来,国开行按照国家有关部门要求,坚持因地制宜、因城施策原则,配合地方合理确定安置方式,对于商品房库存不足、房价上涨压力较大的地方,及时调整棚改安置政策,支持采取新建棚改安置房的方式。

根据国开行介绍,今年截至5月末,发放棚改贷款4369亿元,有力支持了棚改续建及2018年580万套新开工项目建设。

今年1—6月,棚户区改造已开工363万套,占目标任务的62.5%。

7月12日,住建部在吹风会上表示:

要因地制宜推进棚改货币化安置,商品住房库存不足、房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策,更多采取新建棚改安置房的方式;

也就是说,并不是坊间传言的一味收紧甚至“叫停”,而是要“因地制宜”,进一步合理界定和把握棚改的范围和标准,不搞一刀切、不层层下指标、不盲目举债铺摊子。

棚改是稳增长的重要举措。其可以有效拉动消费需求,带动相关产业发展,同时推进以人为核心的新型城镇化建设,破解城市二元结构。因此这个大的方向不会变,棚改的进程也不会随意停。

但是,棚改的范围、方式、规模、结构,都会有不小的改变,往后相关地方的棚改项目可能会适当减少货币化安置,而多以实物安置为主。这可以在一定程度上抑制三四五线城市的房价快速上涨。毕竟,棚改货币化安置中诞生的手持大量现金的“拆二代”冲到市场上买房,容易引导助涨预期。

4、棚改是三四五线城市楼价暴涨的根本原因?

如前文所说,棚改货币化一定程度上容易引导助涨预期,因此有不少观点认为,棚改货币化是三四五线房价暴涨的“罪魁祸首”。真是这样吗?

棚改货币化确实是助推三四五线城市房价上涨的重要因素之一,但是其只是发挥了催化剂的作用,并非楼市抬升的根本原因。

回顾我国的棚改历程——

2005年-2007年,东北三省率先大规模推行的棚改,让200多万居民全部迁入新居;

2008年-2012年,棚改开工1260万套;

2013-2014年,新开工棚改达到820万套;

2015年6月,国务院提出棚改三年计划,计划在2015-2017年棚改新开工1800万套。

可以看到,2013年、2014年甚至到了2015年时,货币化安置比例不断提升,但这时的三四五线楼市并无明显起色。

事实上,三四五线城市经历了从2010年下半年至2015年接近6年的沉寂期,期间房价并没有出现大的波澜。说棚改货币化直接推高三四五线房价,恐怕是有点想当然了。

仅凭放水,其实无力推高房价。世界上相当多通胀极高的国家,由于其国内只有极少数民众买得起房,而很多人急于卖房,反而导致其房价下跌……

三四五线楼市本轮回暖,更为根本的,是体系性修复的内在因素。

首先是人口因素。

由于人力成本增加,此前沿海的一些制造业企业,要么向外迁,要么向内迁到内陆地区的市、县,也带动了人口外流趋缓,甚至回流。加上大量农民进城的需求,三四五线城市的人口得到迅速扩充。

三四五线的人口自然增量部分也是一个重要因素。事实上,由于一二线生活压力大,生育率远不如三四五线城市。

而长期生活在一、二线城市的人,很容易认为自己所处的城市代表了中国经济的主体,而选择性忽视了一二线城市以外的广大存在。

其实在一二线之外,我国还有10亿左右的人口,这里有大量崛起的中产阶层。

数据来源:国家统计局,作者整理制表

其次是收入因素。

去年,我国人均GDP(按照人口139008,GDP总量82.7122万亿计算)为5.95万人民币,折合成美元大概是9150美元(按照去年12月31日的汇率计算)。

国际上有一个S曲线效应,即当人均GDP处于3000-8000美元这个区间时,居民的消费会加速。目前,中国收入处于这样一个阶段的人群,大概占总人口50%以上,其中具有较强消费能力和消费意愿的人口有3-5亿,而这些人口大都在广大的三四五线城市。

更重要的是,他们的收入增长比率相对较快。过去五六年来,从收入增速来看,三四五线城市和农村其实是略高于一二线城市的;较低端产业劳动力成本提高的速度,明显高于中高端产业劳动力(例如,外卖员、保姆、农民工等的收入增速高于一般的白领阶层)。

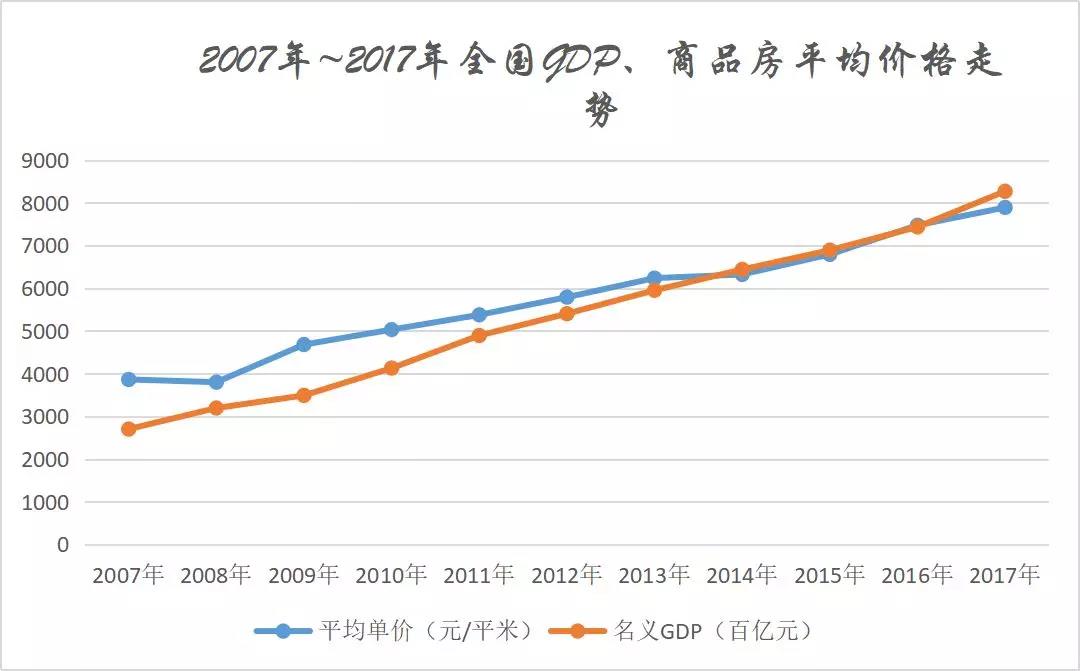

而这种趋势就会明显地投射到楼市上。人们常说股市是经济的晴雨表,但因为人们在收入提高之后的消费往往是购置房产,将楼市(房价)作为晴雨表似乎更准确一些。

如果把不同城市的房价视作该“城市公司”的“股价”,就会发现“股票市场”的增长速度和经济的增长速度几乎完全一致。过去十余年来,我国名义GDP和商品房房价走势保持很好的吻合关系。

数据来源:国家统计局

换句话说,居民有没有购买力,取决于经济能否增长。目前,我国GDP增速虽然回落到7%左右,但在全世界依然处于前列。

调控以来,我国一二线城市的房价已经得到较好的控制。今年随着对三四五线棚改货币化的整顿,未来三四五线的房价有望收窄。这意味着未来随着经济的发展、收入的提高,人们依然有持续的购买力可以释放。

中美日印历年GDP增速

数据来源:快易理财网

最后是供给因素。

三四五线人口基数大,收入增速快,而且正处于消费旺盛区间,除了刚性需求(城市化率较低地区)外,也有强烈的改善性需求。他们需求更高的居住水平,不仅是面积大,而且品质也要好。

过去,由于三四五线城市主要都是一些小开发商、小建筑商在折腾,别说产品品质,基本的质量都很差,再加上缺乏维护保养,一般六七年的房子就显得很破烂了,保有的寿命其实很短,至于配套更是无从谈起。如今,得益于品质型规模房企的进入,近年来三四五线城市项目的质量得到大幅提升,基础设施、商业等生活配套也日趋成熟。

而经过轰轰烈烈的去库存,目前不少三四五线城市的库存已经由此前的过剩变为短缺。根据易居研究院的数据,在2015年一季度,三四线城市的去化周期高达22.9个月;而截至今年4月底,三四线城市的去化周期已经下降到10.4个月,库存已经偏小,一些城市甚至已经出现供不应求。

总的来说,政策的收紧更多的是为了让市场平稳健康发展。全球主要经济体的大部分国家,在经济增长中枢下行后,都出现了居民杠杆率长期持续提升的现象。只要经济继续保持中高速增长,基本面就是有支撑的。

三四五线城市楼市的体系性回暖,未必会受到棚改货币化收紧的较大影响,只不过行情会由此前的一路猛冲,变成细水长流——

而这,不正是我们所期望的吗?

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。